31 жовтня у світі відзначили День заощаджень. Нацбанк запропонував нашому виданню цікаву навчальну інформацію, як українцям кинути виклик своїм фінансовим звичкам та взяти участь у 52-тижневому челенджі. Обіцяють: заощаджувати навчитеся! Звісно, частина наших читачів таких порад не потребує. А от для всіх інших, хто дійсно хоче навчитися робити заощадення навіть при невеликому бюджеті, публікуємо цей лист.

Гривня до гривні

Ви починаєте з того, що в перший тиждень відкладаєте умовно лише 1 гривню, а потім поступово збільшуєте свої заощадження на 1 гривню щотижня протягом року.

Таким чином, ви заощадите 2 гривні за 2 тижні, потім 3 гривні за 3 тижні і так далі, поки не збільшите суму до 50 гривень на тиждень. При цьому варто роздрукувати табличку та помічати тижні після того, як ви відкладаєте суму, заплановану на цей тиждень.

До кінця року ви накопичите 1378 гривень.

У НБУ упевнені: це простий, ефективний спосіб створити свою першу подушку безпеки або накопичити на відпустку.

Сімейний бюджет

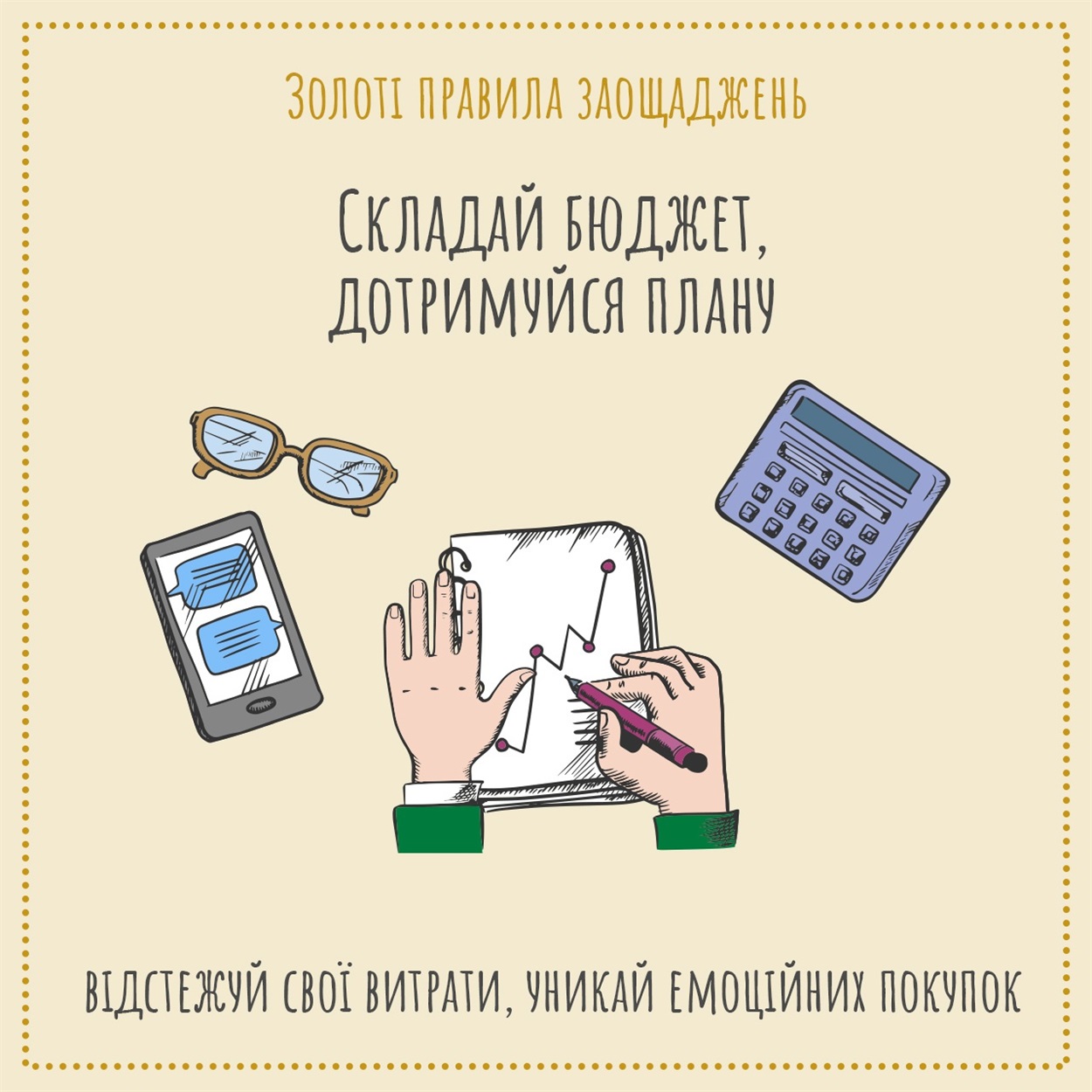

Перш ніж розпочати, потрібно порахувати свої доходи та витрати. Можна записати їх у таблицю, на папір чи скористатись спеціальними додатками.

Ще один зручний варіант — скористатись функцією відстеження витрат за категоріями у своєму інтернет-банкінгу.

Порахуйте свої витрати за такими категоріями:

- продовольчі товари;

- кафе і ресторани;

- побутова хімія;

- освіта;

- кредити;

- витрати на проїзд чи авто;

- інше.

В кінці місяця ви зможете чітко побачити, куди йдуть ваші гроші та де можна скоротити витрати.

Фахівці радять мати фінансову подушку безпеки, що зможе покрити ваші витрати протягом 3-6 місяців.

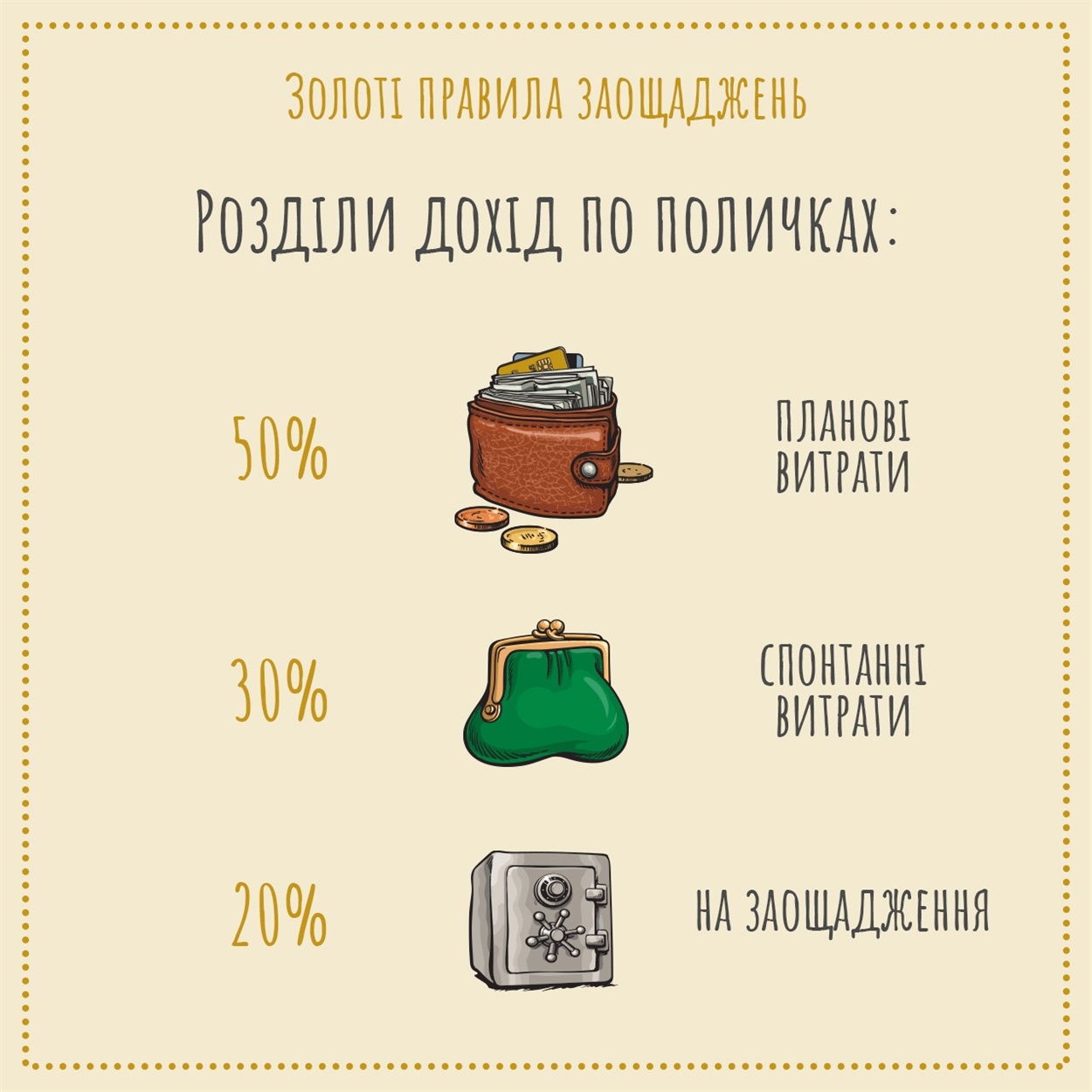

Для обачного використання сімейного бюджету, доходи розподіляють за такою схемою:

- 50% — планові витрати;

- 30% — спонтанні витрати;

- 20% — на заощадження.

Заощадження на мрію

Заощаджувати гроші краще із певною метою. Наприклад на навчання, авто, житло, пенсію або для надзвичайних ситуацій.

Налаштуйте автоматичні накопичення. Це найпростіший і найефективніший спосіб заощадити.

Налаштуйте перерахування коштів з вашого основного рахунку на окремий рахунок для накопичень чи депозит у вашому банку. Ви можете перераховувати певну суму щотижня, щомісяця чи декілька разів на місяць.

Створіть для себе план заощаджень. Коли ви порахуєте, скільки ви можете зекономити протягом кожного місяця і побачите, яка сума може перейти на ваш ощадний рахунок, то мотивуєте себе заощаджувати згідно вашого плану.

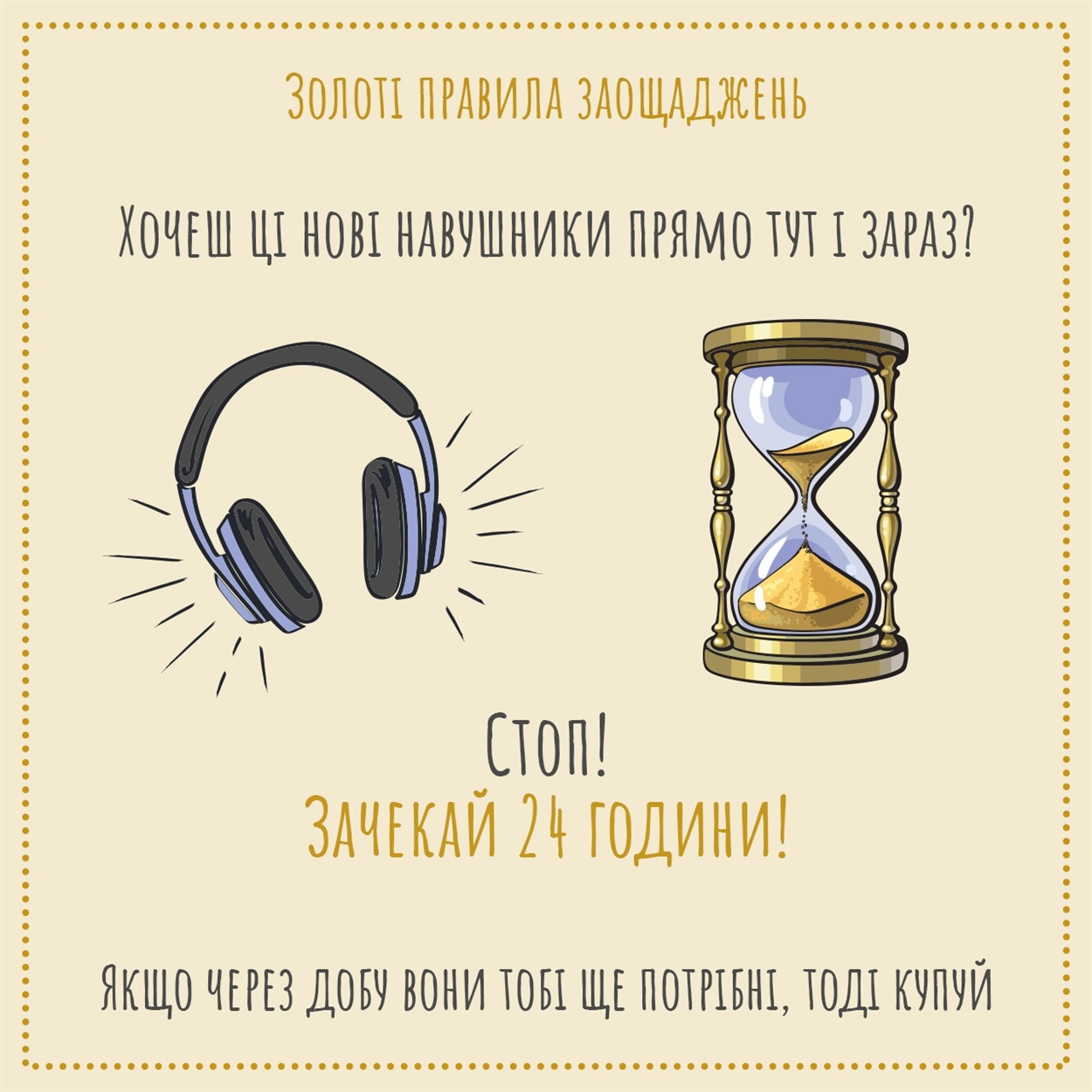

Правило 24 годин

Уникайте імпульсивного придбання дорогих або непотрібних речей!

Для придбання будь-якого несуттєвого товару чи імпульсивної покупки зачекайте 24 години перед цією покупкою. Якщо через добу ви ще відчуваєте потребу у ній, тоді можете купувати.

Або використайте ще один спосіб.

Оцінюйте покупки відпрацьованими годинами на роботі, а не просто по вартості. Ця тактика розумової математики справді може допомогти вам підходити до придбань осмислено.

Візьміть суму за товар, який ви хочете придбати, і поділіть його на погодинну заробітну плату. Наприклад, якщо ви розглядаєте пару взуття за 500 гривень і заробляєте 100 гривень на годину, запитайте себе, чи варто це взуття відпрацьованих п’яти годин.

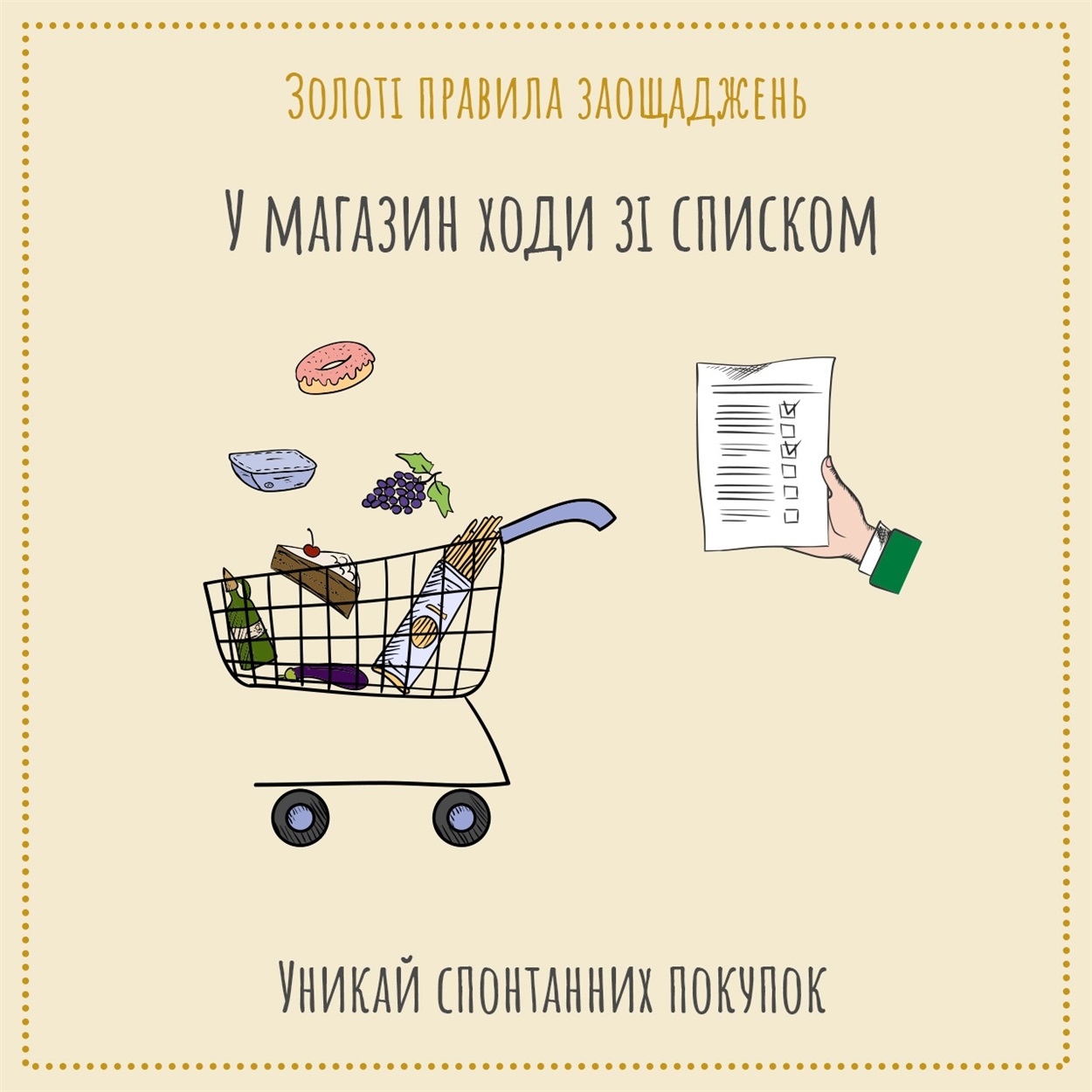

Ходіть до крамниці зі списком

Плануйте своє харчування заздалегідь і дотримуйтесь списку під час покупки продуктів. Старайтесь не ходити за продуктами із почуттям голоду.

Люди, які роблять покупки їжі за списком, витрачають набагато менше грошей, ніж ті, хто вирішує імпульсивно, що купувати, потрапляючи на продовольчий ринок чи супермаркет. Річна економія може легко скласти кругленьку суму.

А взагалі ще існує невеличкий лайфхак, перевірений часом: якщо бачите той товар, що завжди купляєте, по акції, а він має великий термін зберігання, витратьте більше коштів одного разу та потім економте тривалий час, не переплачуючи на вартості.

Як бачимо, головне у фінансах — дисципліна. Вчимося заощаджувати кошти та створюємо подушку безпеки. Принаймні, варто хоч раз спробувати!